Polski Ład – zmiany w zakresie składki zdrowotnej

ZMIANY W ZAKRESIE SKŁADKI ZDROWOTNEJ |

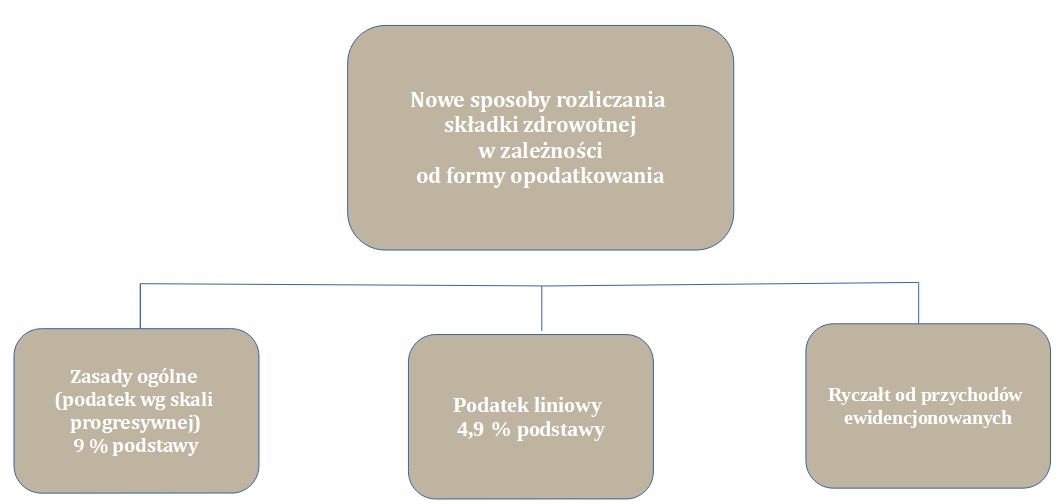

Polski Ład zakłada zmiany w sposobie ustalania podstawy naliczania składki zdrowotnej w zależności od formy opodatkowania prowadzonej działalności gospodarczej.

Od 01 stycznia 2022 r. przedsiębiorcy będą ustalać składkę zdrowotną indywidualnie. Jej podstawa (oraz stopa procentowa)będzie uzależniona od formy opodatkowania oraz uzyskanego dochodu (przychodu) oraz kwoty minimalnego wynagrodzenia.

Przedsiębiorcy opodatkowani według skali podatkowej (na zasadach ogólnych) będą opłacali składkę zdrowotną w wysokości 9% faktycznie uzyskiwanych dochodów.

Dochód to przychody pomniejszone o koszty uzyskania przychodów oraz składki na ubezpieczenie społeczne jeżeli nie zostały zaliczone do kosztów.

Przedsiębiorcy opodatkowani podatkiem liniowym, składkę zdrowotną zapłacą w wysokości 4,9% podstawy wymiaru, którą również stanowi dochód.

Wysokość składki nie będzie mogła być niższa od kwoty 9% minimalnego wynagrodzenia za pracę (w 2022 r. będzie to kwota 270,90 zł).

Forma opodatkowania | Składka miesięczna | Składka roczna |

Skala podatkowa | 9 % dochodu, nie mniej niż 270,90 zł* | 9 % dochodu, nie mniej niż 3250,80 zł |

Podatek liniowy | 4,9 % dochodu, nie mniej niż 9% minimalnego wynagrodzenia (tj. 270,90 zł)* | 4,9 % dochodu, nie mniej niż 9 % minimalnego wynagrodzenia (tj. 3250,80 zł)* |

Karta podatkowa | 9 % minimalnego wynagrodzenia | 3250,80 zł |

* 3010,00 zł x 9% = 270,90 zł * 270,90 zł x 12 m-cy = 3250,80 zł

W przypadku osób rozliczających się na ryczałcie ewidencjonowanym, podstawa wymiaru składki zdrowotnej będzie uzależniona od rocznego przychodu podatnika. Wysokość procentowa składki się nie zmieni i będzie wynosiła 9%.

Przychód roczny | Składka miesięczna | Składka roczna |

do 60 000,00 zł | 60 % przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kw roku poprzedniego (ok. 324,00 zł)* | 3888,00 zł * |

od 60 000,00 zł do 300 000,00 zł | 100 % przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kw roku poprzedniego (ok. 540,00 zł)* | 6480,00 zł * |

powyżej 300 000,00 zł | 180 % przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kw roku poprzedniego (ok. 972,00 zł)* | 11 664,00 zł* |

*przy założeniu, że przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw w IV kwartale 2021 roku wyniesie ok 6 000 zł

Przychody osiągnięte z działalności gospodarczej opodatkowanej ryczałtem od przychodów ewidencjonowanych (uwzględniane przy ustaleniu podstawy wymiaru składki na ubezpieczenie zdrowotne) pomniejsza się o kwoty opłaconych składek na ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe.

TERMINY OBOWIĄZYWANIA |

Podstawę wymiaru składki na ubezpieczenie zdrowotne za styczeń 2022 r. ustala się na podstawie zasad obowiązujących do dnia 31 grudnia 2021 r. (na starych zasadach).

Nowe zasady będziemy stosować począwszy od składki za luty 2022 r., natomiast podstawa naliczania będzie liczona od dochodów (przychodów) za styczeń 2022 r.

TERMINY OPŁACANIA |

W wyniku zmian będą obowiązywały nowe terminy zapłaty składek:

- do 5 dnia następnego miesiąca – dla jednostek budżetowych i samorządowych zakładów budżetowych,

- do 15 dnia następnego miesiąca – dla płatników składek posiadających osobowość prawną,

- do 20 dnia następnego miesiąca – dla pozostałych płatników składek (w tym przedsiębiorców opłacających składki na własne ubezpieczenia – obecnie jest to 10 dzień miesiąca).

WAŻNE! |

Najbardziej dotkliwą zmianą jest brak możliwości odliczenia części zapłaconej składki zdrowotnej od podatku (dotychczas odliczaliśmy 7,75%), co skutkuje większymi podatkami dochodowymi.

Termin na rozliczenie składki zdrowotnej za grudzień 2021 r. upływa 10 stycznia 2022 r. Proponujemy rozważyć zapłacenie składek ZUS (w tym składki zdrowotnej) za grudzień jeszcze w miesiącu grudniu 2021 r. Pozwoli nam to na ostatnie odliczenie części zapłaconej składki od podatku (zyskamy dodatkowe odliczenie w wysokości 328,78 zł). Zapłata składki za grudzień już w nowym 2022 r. nie pozwoli nam na odliczenie od podatku, pomimo tego, iż składka dotyczyć będzie jeszcze 2021 r.